Quem são os principais fabricantes de equipamentos?

08 June 2021

As vendas de equipamentos de construção para os 50 principais OEM (fabricantes de equipamentos originais) do mundo tiveram um bom crescimento em 2017, 2018 e 2019; pensava-se que a indústria havia atingido o peak de seu ciclo e que se seguiria um pequeno declínio. Essa linha de pensamento foi antes de a pandemia Covid-19 aparecer no caminho, então aqueles na indústria podem ser perdoados por ler isso com suspeita, se perguntando o quão longe o total da Yellow Table caiu.

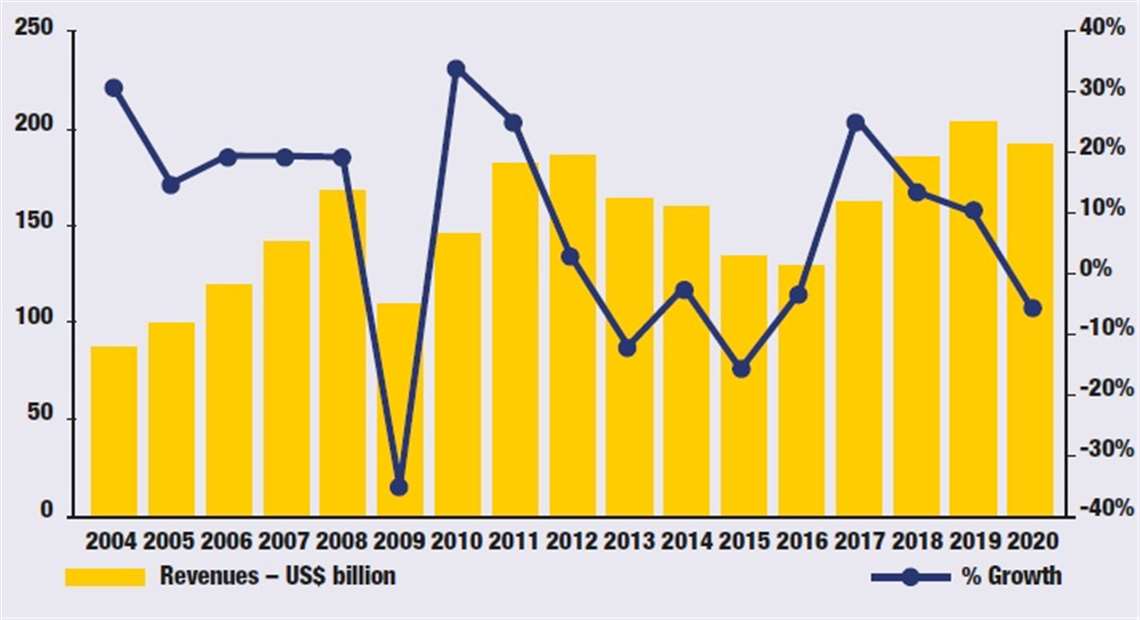

A resposta rápida: não tanto quanto o esperado. A Yellow Table do ano passado (que mostrou as vendas das empresas em 2019) foi de US $ 202,7 bilhões. Esse foi um recorde e a primeira vez na história da listagem que as vendas ultrapassaram a marca de US $ 200 bilhões.

A Yellow Table deste ano, registrando as vendas da empresa em 2020, estima um total de US $ 191,5 bilhões. Esta é uma queda de 5,5%; uma descida muito mais suave do que o esperado. Para colocar em um contexto histórico, em 2018 as vendas foram de US $ 184 bilhões; foi um ano forte para a indústria da construção. Em comparação com aquele ano, 2020, que presenciou uma pandemia global e bloqueios nacionais, mostra um aumento nas vendas de US $ 7,5 bilhões. Como aconteceu? Existem alguns motivos, mas vamos começar pelo mais importante: a China.

Sem o crescimento dos fabricantes de equipamentos originais chineses nesta lista, especialmente os que estão no topo, não há dúvida de que a queda teria sido muito superior a 5,5%. A China foi o único grande mercado de equipamentos de construção a crescer em 2020, e o governo se apressou em implementar um plano de estímulo em abril, o que estimulou um aumento imediato nas vendas de equipamentos.

De acordo com especialistas de mercado Off-Highway Research, a China experimentou um aumento de cerca de 14% nas vendas de equipamentos de construção, enquanto todos os outros grandes mercados caíram. Em 2020, as vendas na China representaram mais de um terço de todas as vendas globais, tornando o país o maior mercado do mundo. Não é de admirar que as principais movimentações desta lista sejam de empresas chinesas. Mas antes de passar para eles, há um nome conhecido no topo da lista: Caterpillar.

A gigante industrial norte-americana Caterpillar ocupa a sua habitual posição de número um com vendas de US $ 24,8 bilhões, uma queda de 23,4% em relação aos US $ 32,8 bilhões do ano anterior. Mesmo com essa queda nas vendas, a empresa permanece confortavelmente no topo da lista, com a Komatsu vindo em segundo lugar, com vendas de US $ 19,9 bilhões, uma queda de 14,2% em relação aos US $ 23,2 bilhões em 2019.

Mudanças no topo

Depois desses dois primeiros nomes, já tradicionais em suas posições, há várias mudanças interessantes na parte superior da tabela e não deve ser surpresa que eles correspondam a empresas chinesas.

A XCMG passou do quarto para o terceiro lugar, aumentando suas vendas de US $ 11,1 bilhões para US $ 15,1 bilhões. Sany ainda está em seus calcanhares, passando do quinto para o quarto lugar, vendo um aumento nas vendas de US $ 10,9 bilhões em 2019 para US $ 14,4 bilhões gerados no ano passado.

Fechando as cinco primeiras, está outra empresa chinesa: a Zoomlion, que teve um aumento notável. A empresa passou do décimo para o quinto lugar, uma mobilidade quase sem precedentes em posições tão altas na tabela. As vendas da empresa aumentaram 51,6%, passando de US $ 6,2 bilhões para US $ 9,4 bilhões.

A John Deere cai do terceiro lugar na lista - no ano passado, a diferença entre a empresa e a quarta posição, XCMG, era de menos de US $ 100 milhões - para o sexto lugar. As posições sete a dez caíram uma posição em relação ao ano passado, com a Volvo Construction Equipment na sétima posição, a Hitachi Construction Machinery na oitava, a Liebherr na nona e a Doosan Infracore completando as dez primeiras.

Com a Hyundai Heavy Industries (21º) confirmando o controle da gestão da Doosan Infracore depois de ter adquirido pouco menos de 35% de suas ações, será interessante ver como isso afeta as vendas das duas empresas. Hyundai disse que a Doosan Infracore manterá seu sistema de gestão independente e espera que o acordo eleve ambas as empresas aos níveis mais altos dentro do mercado de construção global, através de uma combinação de economias de escala e investimento em tecnologias avançadas, incluindo eletro mobilidade e automação.

Subir e baixar

Como mencionado anteriormente, a Yellow Table deste ano experimentou mais movimento entre os 10 principais do que o padrão. Isso não é surpreendente: uma pandemia global é uma situação incomum que tem causado maior volatilidade do mercado e, portanto, mais movimento do que o habitual. Já foi mencionado que o Zoomlion foi a mudança mais importante no Top10, passando da décima para a quinta posição. Este salto também é um dos mais importantes de toda a tabela.

A Metso Outotec avançou quatro posições, de 16 para 12; isso pode ser parcialmente explicado pelo fato de que a lista do ano passado era apenas da Metso e, desde então, a Metso e a Outotec concluíram sua fusão. A maioria dos outros movimentos de mais de um local são de empresas chinesas. LiuGong desfruta de uma ascensão saudável do 19 para o 15; Lonking subiu cinco posições para 23º; o especialista em miniescavadeiras Sunward subiu quatro posições, assim como Foton Lovol.

Quanto às empresas que viram seus lugares na lista diminuídos, a Terex caiu quatro posições para 17, a Oshkosh Access Equipment (a empresa central do fabricante de acesso JLG) caiu cinco posições e Bauer, com sede na Alemanha, mudou três posições.

Há uma nova entrada na Yellow Table, o fabricante de equipamentos de acesso Dingli, com sede na China, que entra no número 46. A empresa se beneficia da China ser um mercado em rápido crescimento para equipamentos de acesso com leis de saúde e segurança em rápido desenvolvimento no país.

Olhando em direção ao futuro

Brexit, Trump e uma pandemia global foram fatores que tornaram a previsão do futuro mais difícil do que nunca. As vendas para os fabricantes de construção foram melhores em 2020 do que se poderia razoavelmente ter sido esperado, especialmente quando se lembra dos primeiros fechamentos trimestrais de 2020 e da incerteza que trouxeram com eles.

Vários OEMs líderes divulgaram seus números de vendas para o primeiro trimestre deste ano e os resultados são positivos. A Volvo CE, com sede na Europa, divulgou os resultados do primeiro trimestre, mostrando que as vendas aumentaram 23% em relação ao primeiro trimestre do ano passado. Seria razoável esperar que outros fabricantes de equipamentos originais publicassem resultados do primeiro trimestre semelhantes a estes, com resultados do segundo trimestre, quando a pandemia se tornou verdadeiramente global, ainda maior.

Portanto, é razoável supor que a Yellow Table para o próximo ano mostre um bom crescimento, partindo de um resultado que já é bom. No entanto, um aviso precisa ser reiterado. A razão pela qual o gráfico deste ano teve um crescimento tão bom foi a China.

Em 2010-11, o governo chinês investiu pesadamente em infraestrutura e proporcionou estímulos econômicos, após o que ocorreu uma crise, como a longa e dolorosa recessão que se seguiu ao aumento desse estímulo. Os sinais são de que o governo chinês aprendeu a lição sobre a forma como esse estímulo está sendo fornecido e que 2021 deve representar um ‘pouso suave’ para a indústria de construção chinesa, um pequeno declínio em vez de abrupto, mas é algo para ser cauteloso.

Governos ao redor do mundo continuaram a investir em projetos de infraestrutura de grande escala durante a pandemia, em parte por causa dos ganhos econômicos que eles trazem, em parte porque uma vez que a bola está rolando em tais projetos, é difícil pará-los, e não lá são sinais de que isso está parando. Os principais mercados do mundo que caíram em 2020, como América do Norte e Europa, devem crescer em 2021, mas a China continua sendo o grande ponto de interrogação. Se a queda em 2021 for realmente ‘suave’ e bem administrada, no próximo ano deverá ver novamente uma Yellow Table muito saudável.

|

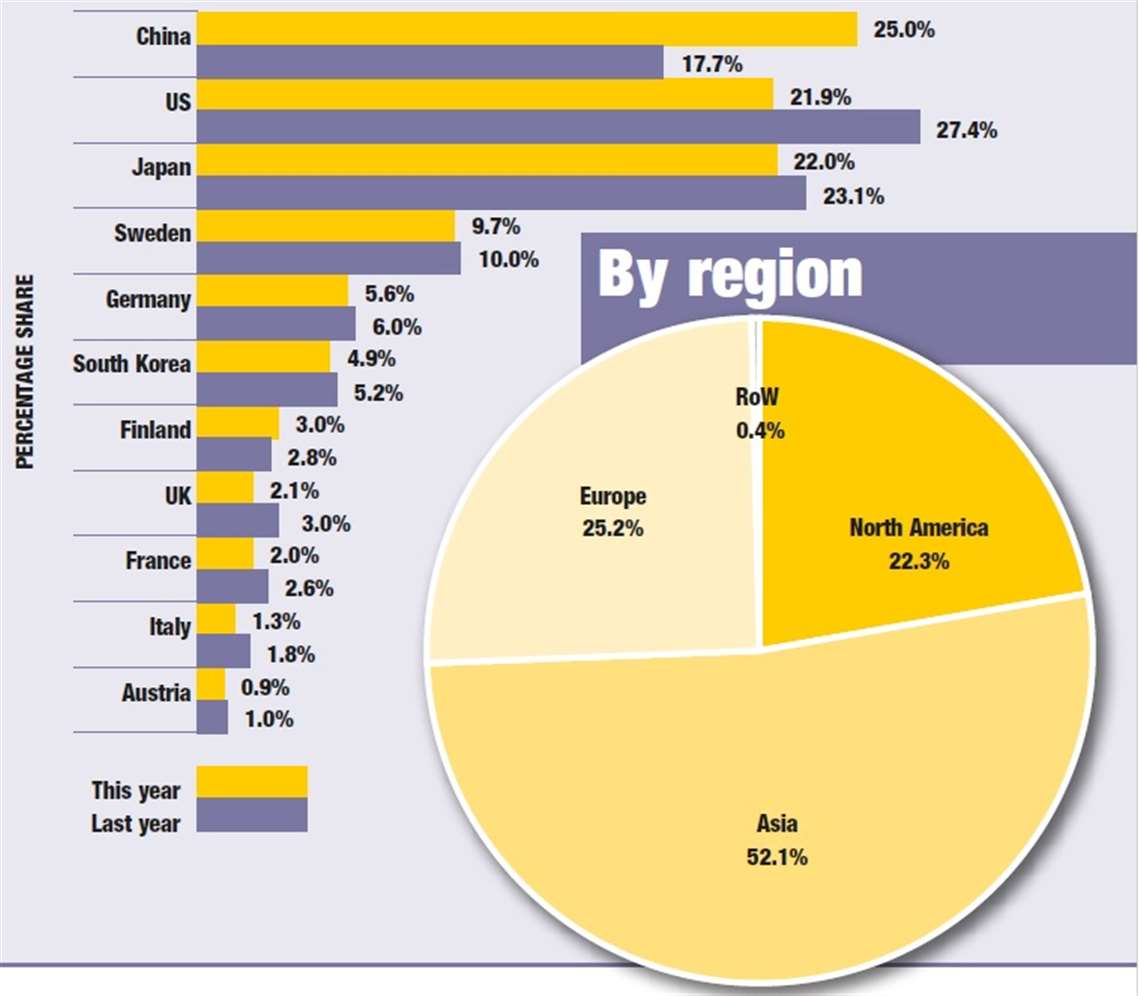

Por país Participação na receita da Yellow Table As informações a seguir mostram que a participação da Ásia nas vendas da Yellow Table passou de 46,7% do total para mais da metade da tabela, para 52,1%. Isso não é uma surpresa, dado o desempenho das empresas chinesas na lista: três dos cinco principais fabricantes de equipamentos originais são chineses e um quarto também são da Ásia: a japonesa Komatsu. A América do Norte experimenta um declínio de 27,8% para 22,3%, uma queda acentuada de 5,5 pontos percentuais, apesar do fato de que a Caterpillar com sede nos EUA está mais uma vez no topo da tabela. Europa viu sua participação cair de 26,2% para 25,2%, queda menos acentuada que a da América do Norte. Deve-se observar que esses números representam as receitas das empresas listadas na Yellow Table e, portanto, não são representativas das receitas geradas nas regiões individuais ou países como um todo. |

|

Um pequeno declínio As vendas caem, mas o quadro geral é surpreendentemente forte Considerando que o mundo estava em 2020, e permanece, sujeito a uma pandemia global, as vendas de equipamentos de construção entre os 50 maiores fabricantes de equipamentos originais do mundo provaram ser notavelmente resilientes. Como a construção foi considerada “essencial” (e continua sendo assim), entre as indústrias mais importantes do mundo, foi uma das menos afetadas pelo COvid-19. Projetos de infraestrutura em larga escala avançaram, e novos foram anunciados, e, claro, o governo chinês agiu para aumentar a demanda através de estímulos Graças ao fato de a construção ser considerada ‘essencial’ (e ainda é), entre as indústrias mais importantes do mundo, foi uma das menos afetadas pelo COVID-19. Projetos de infraestrutura de grande escala avançaram, e outros novos foram anunciados, é claro, o governo chinês agiu para aumentar a demanda através de estímulos. O ano de 2019 registrou vendas de quase US $ 203 bilhões; 2020 apenas diminuiu para US $ 191,5 bilhões. Considerando tudo o que aconteceu em 2020, esse número é notavelmente robusto. No próximo ano deve haver um aumento nas vendas, embora talvez não tanto quanto poderia ser. A China, o maior mercado do mundo, terá uma queda e, embora com as vacinas a situação de bloqueio para muitos países pareça melhor, há outros, como a Índia, que ainda enfrentam grandes dificuldades quando este artigo foi escrito. E a situação com a pandemia ainda está se desenvolvendo. |

Metodologia

As posições na Yellow Table são baseadas nas vendas, em dólares americanos, para o ano civil de 2020. As moedas foram convertidas em dólares com base na taxa de câmbio média ao longo de 2020. Os dados foram coletados de uma variedade de fontes, incluindo contas auditadas, declarações da empresa e outras fontes confiáveis.

No Japão, Índia e alguns outros países, o uso do ano fiscal (que terminou em 31 de março) tornou impossível estabelecer as informações do ano civil. Nestes casos, foram utilizados os resultados do ano fiscal. Em alguns casos, o iC fez uma estimativa de receita com base em dados históricos e tendências do setor.

Embora todos os esforços foram feitos para garantir que as informações contidas neste relatório sejam precisas, a IC não aceita nenhuma responsabilidade por erros ou omissões.

Se você quiser de comentar sobre a Yellow Table, ou acha que sua empresa deve ser incluída, envie um e-mail para o editor do iC, [email protected].

Documentos de suporte

BOLETIM

CONECTAR-SE COM A EQUIPE