Por que os empréstimos vinculados a ESG estão afetando as finanças da construção

29 October 2021

Empréstimos ambientais, sociais e de governança estão ganhando cada vez mais destaque, mas quais empresas do setor de construção estão vinculando suas finanças a objetivos “verdes” e por quê? Não demorou muito para Geoff Doherty, CFO da Kingspan, começar a falar sobre círculos virtuosos e metas ambientais, sociais e de governança.

Na última década, o fabricante de materiais de construção listado em Dublin, especializado em sistemas de isolamento de alto desempenho, foi em grande parte ao mercado graças às suas credenciais verdes e metas ambiciosas que definiu para reduzir o consumo de energia.

Ao definir metas ambientais, sociais e de governança (ESG) ambiciosas e, em seguida, colocar seus esforços para alcançá-las, Kingspan se orgulha de ter economizado o equivalente a 110 milhões de barris de petróleo no mundo nos últimos 25 anos, alterando radicalmente seu uso operacional de energia. que tudo vem de energia renovável.

Tudo isso antes de começarmos a falar sobre as novas metas ESG que a empresa se propôs a alcançar nos próximos dez anos, que incluem reduzir suas emissões de carbono na fabricação para o mais próximo de zero tecnicamente possível e fazer painéis isolantes usando garrafas de plástico descartadas.

“Metas ESG fazem uma diferença tangível”, diz Doherty. “Nunca antes houve uma correlação maior entre o desempenho empresarial mais amplo e fazer a coisa certa em face das mudanças climáticas e socialmente.”

Compromissos ecológicos Kingspan

Ao longo dos anos, os compromissos e ações ambientais da Kingspan atraíram investimentos de fundos éticos especializados. Em setembro de 2020, a Kingspan arrecadou € 750 milhões com a venda de “títulos verdes”, e os acionistas da empresa incluem fundos como Baille Gifford e Norges Bank, que visam selecionar ações com base em fortes princípios ESG.

|

Metas ESG Kingspan Energia:

Carbono:

Circularidade:

Água:

|

Em junho, a Kingspan deu mais um passo à frente, garantindo um empréstimo de € 700 milhões de cinco anos com um consórcio de dez bancos internacionais baseado em suas metas ESG. Dependendo dos termos do empréstimo, a empresa pode pedir dinheiro a uma taxa mais vantajosa se cumprir os objetivos que estabeleceu do que se não cumprir.

“Existe um ciclo virtuoso para atender às necessidades dos clientes que precisam de soluções de eficiência energética, a atração e retenção de talentos de alto desempenho e as metas ESG de outras partes interessadas e fornecedores de capital”, diz Doherty. Mas Kingspan não está sozinho. Empresas em todo o mundo, incluindo Nokia, Shell e Philips, estão cada vez mais vinculando seus empréstimos a metas destinadas a enfrentar a crise climática e promover uma sociedade mais justa.

Empréstimo Verde de Kiloutou

Os empréstimos ESG também estão se tornando mais comuns no setor de construção. Em julho, a gigante francesa de aluguel de equipamentos de construção Kiloutou garantiu € 10 milhões vinculados ao seu desempenho em metas de sustentabilidade, incluindo investimento em equipamentos de baixa emissão e a representação de mulheres em sua gestão.

Por sua vez, em maio, a empreiteira britânica Wilmott Dixon concordou com uma linha de crédito de £ 50 milhões vinculada à sustentabilidade. Isso foi coordenado pelo HSBC com uma taxa de juros que varia dependendo se a empresa atinge uma série de metas com base nos compromissos de carbono zero da empresa.

A empreiteira francesa Eiffage também concordou em um empréstimo ESG de 5 anos de € 2 bilhões em 2019. E várias outras empreiteiras, incluindo a Skanska, pretendem contrair empréstimos ESG na próxima vez que refinanciarem.

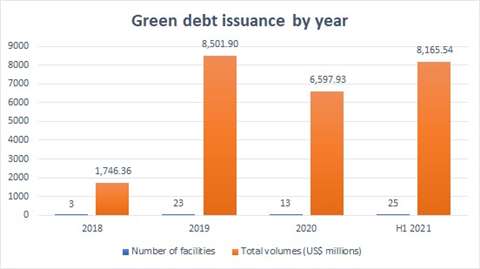

De fato, o especialista em dados Refinitiv estima que os empréstimos ESG concedidos ao setor de construção no primeiro semestre de 2021 foram de US$ 8,1 bilhões, superando os US$ 6,6 bilhões emitidos pelos bancos para o setor em 2020 e próximos aos US$ 8,5 bilhões emitidos para o setor ao longo de 2019. E o número de novos empréstimos vinculados a ESG emitidos por credores para o setor aumentou para 25 no primeiro semestre de 2021, já superando o recorde de 23 emitidos internacionalmente em 2019.

Ativismo de Greta Thunberg's está influenciando investidores. Foto: Reuters

Ativismo de Greta Thunberg's está influenciando investidores. Foto: Reuters

“Se você tivesse me perguntado há 18 meses, eu teria dito que nosso trabalho nesta área era ocasional, focado em grandes corporações industriais e que ESGs raramente são um fator-chave na estratégia de refinanciamento de uma empresa ou apetite de mercado. Crédito,” afirma Marc Finer, diretor de consultoria de dívidas da KPMG, especializado em financiamento de aluguel de planta e financiamento vinculado a ESG.

“Mas hoje, quase todas as conversas que temos com nossos clientes em todos os setores e com todos os tipos de credores envolvem uma discussão sobre ESG.”

Os bancos argumentam que as empresas com estratégias ESG claras são geralmente mais bem administradas e menos propensas a inadimplir em seus empréstimos.

Negócio de construção sustentável

“Nosso ponto de partida sempre foi que um negócio sustentável é um negócio melhor”, diz Leonie Schreve, diretora global de finanças sustentáveis do ING, que tem definido os empréstimos vinculados ao ESG desde 2017. “Vemos empresas com uma estratégia de credibilidade e práticas sólidas de sustentabilidade têm menor risco de crédito. E ter um risco de crédito menor em nossa carteira significa que podemos precificá-lo de forma diferente. “ Ao contrário dos “empréstimos verdes”, onde os empréstimos devem ser usados para projetos ou investimentos ambientais, os empréstimos ESG não têm restrições de uso.

Em vez disso, o custo da dívida é normalmente vinculado a três ou quatro metas mensuráveis específicas, muitas vezes emprestadas da própria estratégia de sustentabilidade da empresa. Por exemplo, as metas ESG da Kingspan abrangem 12 metas específicas em torno do compromisso da empresa com a reciclagem e redução de energia e emissões de carbono.

De acordo com o contrato de empréstimo, se a empresa atingir esses objetivos, o banco concorda em reduzir ligeiramente a taxa de juros do empréstimo.

“Vincular produtos financeiros às conquistas de sustentabilidade de nossos clientes é apenas outra maneira de ajudá-los a acelerar sua agenda de sustentabilidade e realmente avançar e fazer as mudanças de que precisam para atingir o compromisso líquido zero”, acrescenta Schreve.

Mas isso é apenas parte da história. Estimulados por Greta Thurnberg e por uma nova geração de ativistas ansiosos por tomar medidas mais drásticas para enfrentar as mudanças climáticas, os acionistas em todo o mundo estão pressionando os bancos a fazerem mais para demonstrar seu compromisso em salvar o meio ambiente e promover mudanças.

No início deste ano, o HSBC se comprometeu a estabelecer metas para reduzir sua exposição a ativos intensivos em carbono depois que um grupo de investidores apresentou uma resolução pedindo ao banco para reduzir seu financiamento de combustíveis fósseis. E no ano passado, o Barclays publicou um plano de resolução climática depois que cerca de um quarto de seus acionistas apoiaram uma resolução que exigia que parasse de fornecer serviços financeiros a empresas que não estivessem alinhadas com o acordo climático de Paris.

O resultado é que, no momento, os bancos estão particularmente interessados em assinar o maior número possível de empréstimos vinculados a ESG, o que significa que as empresas que podem obter esses empréstimos podem obter melhores condições (embora a taxa real de juros de desconto nos empréstimos geralmente seja de apenas cerca de 5 -10 pontos base). A pressão de clientes, funcionários e acionistas para se comprometerem a combater as mudanças climáticas também está incentivando os diretores a se inscreverem em algo que parece que logo entrará no mercado financeiro.

Foto: Reuters

Foto: Reuters

“Para mim, essa é uma questão de resiliência de negócios e uma questão de acesso a capital”, diz Finer.

“As empresas estão se concentrando em ESG não apenas porque é a coisa moralmente certa a se fazer, mas porque sabem que seu negócio pode não ser resiliente no longo prazo se não o fizer. Os credores estão começando a preferir e visar empresas que possam assumir compromissos ESG. Os clientes, em alguns casos, já estão dando preferência a produtos de empresas que percebem ter um melhor histórico em questões ambientais ou sociais. Os funcionários optam por trabalhar para essas empresas e responsabilizar seus empregadores por seus compromissos ESG. ”

Empréstimos vinculados ao ESG 2021

Mas sem uma forma de os bancos e outros controlarem se as metas foram ou não cumpridas, os críticos dizem que há o risco de que o conceito seja reduzido a pouco mais do que um exercício de marketing.

De acordo com a empresa de dados Reorg, quase dois terços dos empréstimos vinculados a ESG emitidos durante o primeiro trimestre de 2021 não exigem que terceiros verifiquem se as metas foram cumpridas. E como as empresas podem escolher seus próprios objetivos, existe o risco de não escolherem objetivos particularmente exigentes.

Schreve, do ING, concorda com a falta de verificação de terceiros, mas argumenta que cabe às próprias empresas garantir que aceitem esses empréstimos no espírito certo. “É fundamental que as estruturas de financiamento vinculadas de forma sustentável sejam ambiciosas e abordem os desafios mais urgentes com o máximo impacto”, acrescenta.

“Nada mais contribuirá para a gigantesca tarefa de construir uma economia sustentável. Embora ‘lavagem verde’ não seja um termo que usaríamos, existe o risco de que os padrões caiam, especialmente à medida que esse tipo de financiamento se torna mais comum. “ “A credibilidade do mercado se baseia no compromisso dos próprios clientes com seus objetivos de sustentabilidade e um futuro líquido zero”, acrescenta Schreve. “Sempre existe o risco de que as empresas busquem metas menos ambiciosas, o que por sua vez afeta a qualidade do produto e reduz seu impacto”.

Para combater a percepção de que os mutuários podiam “marcar suas próprias obrigações”, três associações da indústria que representam banqueiros, escritórios de advocacia e seguradoras na Europa, Estados Unidos e Ásia revisaram seus princípios de empréstimos vinculados à sustentabilidade no início deste ano, exigindo que os mutuários obtenham verificação externa independente de seu desempenho em relação às metas estabelecidas.

Em maio, um grupo de trabalho conjunto da Associação do Mercado de Empréstimos, da Associação do Mercado de Empréstimos da Ásia-Pacífico e da Associação de Negociação e Sindicação de Empréstimos lançou Princípios de Empréstimo Vinculados à Sustentabilidade atualizados e orientações que estabelecem padrões de mercado voluntários para o que constitui um empréstimo vinculado à sustentabilidade e como eles devem ser avaliados.

“Os reguladores financeiros estão atualmente se concentrando nesta área e observando cuidadosamente como os bancos estão monitorando as reivindicações de credenciais ESG”, disse Janine Alexander, sócia do escritório de advocacia Collyer Bristow, especializado em disputas do mercado financeiro. “As próximas mudanças na regulamentação e na prestação de contas provavelmente significarão que, no futuro, os bancos exigirão mais provas dos mutuários de que cumpriram os critérios estabelecidos e estarão mais preparados para agir se não o fizerem.”

“Os mutuários devem buscar aconselhamento jurídico antes de se inscrever para qualquer um desses empréstimos ESG e pensar cuidadosamente sobre como eles rastreiam o progresso em relação às metas / critérios definidos e estar cientes do risco de reputação se descobrirem que eles não foram ou são incapazes de cumprir . demonstrem que cumpriram alguns dos objetivos traçados ”, acrescenta.

Demanda por análise de empréstimos vinculados a ESG

A demanda por escrutínio de empréstimos vinculados a ESG pode significar mais negócios para firmas de auditoria externa que já devem aprovar as contas e empréstimos da empresa. Também está capacitando os bancos a obterem a experiência de centenas de agências de pesquisa ESG, como a Sustainalytics e a EcoVadis, que ajudam investidores e consumidores a medir e comparar o desempenho ESG de uma empresa.

Além de responsabilizar os mutuários por suas metas, os bancos e agências de classificação ESG que eles usam também estão começando a exigir metas mais rígidas. “A qualidade do debate que vemos os credores tendo com os clientes sobre seus compromissos ESG está agora em uma zona completamente diferente do que era há dezoito meses”, diz Finer da KPMG. “Antes, os requisitos eram possivelmente mais baixos em termos do que alguns credores estavam dispostos a aceitar. Agora, esses têm que ser compromissos que são realmente fundamentais e extensos. “

“Se uma empresa de aluguel de plantas promete retirar todos os copos plásticos do refeitório do pessoal. Não será suficiente ”, acrescenta. “Teria que ser algo sobre as operações desse negócio, como um compromisso de fazer a transição de sua frota para a tecnologia de combustível alternativo ou reduzir as emissões de carbono em uma porcentagem significativa. Tem que ser mensurável e comparativo. Um banco vai comparar essa empresa de aluguel de plantas com outras cinco e se perguntar se seu compromisso com a redução das emissões é suficiente. “

Registros ambientais da empresa

“Se uma empresa tem um histórico ruim ou controverso em questões ambientais ou de conformidade, acho que os bancos podem olhar para esse caminho quando lhes emprestam dinheiro”, diz Finer. “Cada negócio pode ser visto através de uma ampla gama de lentes diferentes. Acho que você tem que ser realista e ver que os negócios são um lugar diversificado. No entanto, o mundo não é um lugar perfeito, há um aumento coletivo na vontade das empresas e da sociedade de mudar como nunca antes, então esta é uma oportunidade de reunir as partes interessadas e fazer com que todos apoiem. Essa mudança ”.

BOLETIM

CONECTAR-SE COM A EQUIPE