A maioria das economias latino-americanas têm um longo caminho pela frente

12 May 2021

A maioria das economias latino-americanas tem implementado importantes programas de estímulo para mitigar o impacto econômico dos bloqueios e restrições devido à pandemia. Em 2021, alguns países continuarão gastando recursos e transferindo dinheiro para os segmentos mais vulneráveis de sua população. No entanto, a maioria dos gastos de estímulo tem sido destinada a preservar a renda, não a construção pública como em recessões anteriores. Pelo lado positivo, a região se beneficiará de preços mais altos de metais, petróleo e outras matérias-primas.

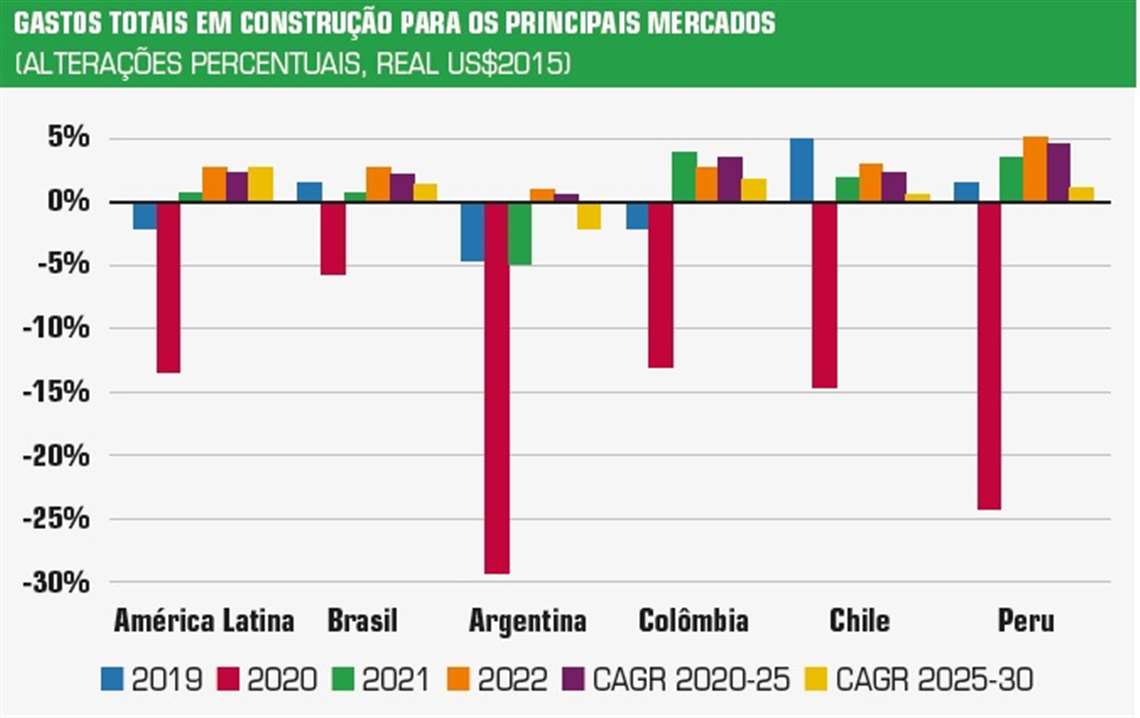

Em 2020, muitos países se recorreram aos mercados de capitais internacionais em busca de financiamento: os governos recebiam taxas de juros relativamente baixas e prazos longos de empréstimos. O resultado são condições fiscais mais rígidas para muitos governos, com pouco espaço para gastos adicionais. Chile, Peru e Colômbia têm perfis de dívida administráveis. Sua dívida pública é relativamente pequena, embora tenha crescido rapidamente nos últimos dez anos. Por exemplo, as relações dívida/PIB (Produto Interno Bruto) estão próximas de 100% nas duas maiores economias da região, Argentina e Brasil.

Sobre gelo fino

O Brasil sofreu o impacto da pandemia, mas o PIB real cresceu 3,2% em relação ao trimestre anterior até o final de 2020, reduzindo o impacto para -4,1% no ano inteiro no PIB. O investimento fixo aumentou 20,0% no quarto trimestre, liderado pela importação de plataformas de petróleo. Enquanto a produção industrial avançou 5,0% ano-a-ano no quarto trimestre, a construção diminuiu 4,8%. O programa de vacinação do Brasil está em curso e nossa projeção supõe que até o terceiro trimestre de 2021, pessoas suficientes serão vacinadas para iniciar a reabertura dos setores atualmente restritos.

Em 21 de janeiro, o Banco Central deixou sua taxa de política inalterada em 2,0%, mas esperamos uma série de aumentos nas taxas a partir do segundo trimestre, que levarão a taxa política para 3,25% até o final de 2021. Na frente fiscal, espera-se que o Brasil cumpra seu limite constitucional de gastos, que foi removido no ano passado devido à pandemia. Isso não é uma boa notícia para a construção, já que qualquer ajuda adicional aos trabalhadores deve ser compensada por cortes em outros lugares, como gastos com infraestrutura.

A recuperação da Argentina ainda está em terreno instável: tem um grande déficit fiscal com alta inflação e uma moeda instável, suscetível ao contágio internacional e ao aumento do endividamento. Covid-19 aumenta os perigos. Embora seja improvável que o país adote medidas extremas de bloqueio novamente, o plano de vacinação não é claro e o risco de restrições de mobilidade continua sendo uma ameaça à recuperação.

Os rígidos controles de capital e o aumento dos impostos tornam o país pouco atraente para o investimento estrangeiro direto. Apesar dos esforços para atrair novos investimentos, grandes projetos não se concretizaram, em parte devido à postura monetária restritiva e seus danos à demanda interna. É provável que o investimento permaneça deprimido à medida que os investidores atrasarem projetos e reduzirem os planos de gastos devido a sérias incertezas.

Por sua vez, na Colômbia, é improvável que o PIB alcance os níveis pré-COVID-19 antes de meados de 2022, já que a recuperação econômica trimestral se desacelera em 2021, após recuperações parciais no segundo semestre de 2020. Após atingir o fundo do poço em abril, a produção industrial cresceu desigualmente em termos mensais e manteve-se em 6,4%, abaixo dos níveis pré-pandémicos em janeiro, sugerindo uma lenta recuperação até 2021.

Embora o governo colombiano se concentre na recuperação e no apoio econômico, o déficit fiscal acumulado durante a pandemia levará à consolidação fiscal em 2022. A primeira fase do programa de vacinação visa vacinar entre 15 e 20 milhões de pessoas em 2021. A maioria da população vai esperar até a fase dois em 2022 para ser vacinada, e essa reabertura mais lenta pode retardar a recuperação.

No Chile, a economia avançou 6,8% Inter trimestral durante o quarto trimestre de 2020, após ter atingido seu nível mínimo durante o segundo trimestre. Os preços mais altos do cobre serão sustentados pela melhora da demanda e redução das interrupções no fornecimento causadas pelo COVID-19, ajudando a aumentar a receita. Para cada centavo que os preços do cobre sobem, o tesouro do Chile recebe US $ 60 milhões.

O Chile, com um clima de negócios ruim, somado à incerteza sobre as novas políticas econômicas pandêmicas, o plano de reescrever a constituição e o risco de agitação social, provocou uma contração de 11,5% no investimento fixo em 2020, mas deve se recuperar em 6,2% em 2021. O Chile agiu cedo e rapidamente para garantir as vacinas, e sua inoculação massiva imunizará cerca de 80% da população até o final de junho de 2021. Em março de 2020, o Banco Central reduziu as taxas para 0,5% e deve mantê-los até 2021.

Quanto ao Peru, sua economia contraiu 11,1% em 2020 e não retornará aos níveis de 2019 até meados de 2022. O investimento fixo voltou a crescer no final de 2020, crescendo 9,2% com um grande aumento em infraestrutura, estruturas residenciais e não residenciais. Um rápido aumento das infecções em janeiro de 2021 forçou o governo a reverter a reabertura econômica e implementar um novo bloqueio. As novas medidas vão induzir uma queda Inter trimestral na produção para o início do ano.

Com base em informações publicamente disponíveis do Ministério da Economia e Finanças do Peru, estimamos que medidas fiscais no valor entre 1,5% e 2% permanecem inexploradas para serem implementadas em 2021. A maioria será de transferências sociais, mas também de investimento público no âmbito do programa Arranca Peru. Na política monetária, em 2020, o Banco Central de Reserva do Peru reduziu sua taxa de política para 0,25%, a menor taxa de juros de política da América Latina. Os maiores investimentos no Peru virão da mineração. Peru espera que a produção de cobre aumente 29% de 2019 a 2025.

A Venezuela continuará sofrendo o duplo golpe da pandemia e das sanções dos Estados Unidos. Espera-se que a demanda total continue diminuindo, pois uma parte considerável da população sobrevive graças às doações do governo, enquanto uma parte significativa dos funcionários públicos ganha apenas o salário-mínimo (cerca de US $ 6) e as pessoas continuam a migrar devido às condições econômicas.

A fragilidade da saúde e da infraestrutura, oprimidos pela falta de recursos e uma depressão de oito anos, aumenta o risco de graves taxas de mortalidade por COVID-19. A deterioração dos serviços de água, com fluxo de água intermitente e acesso precário a água potável em muitos municípios, torna difícil impedir a propagação da pandemia.

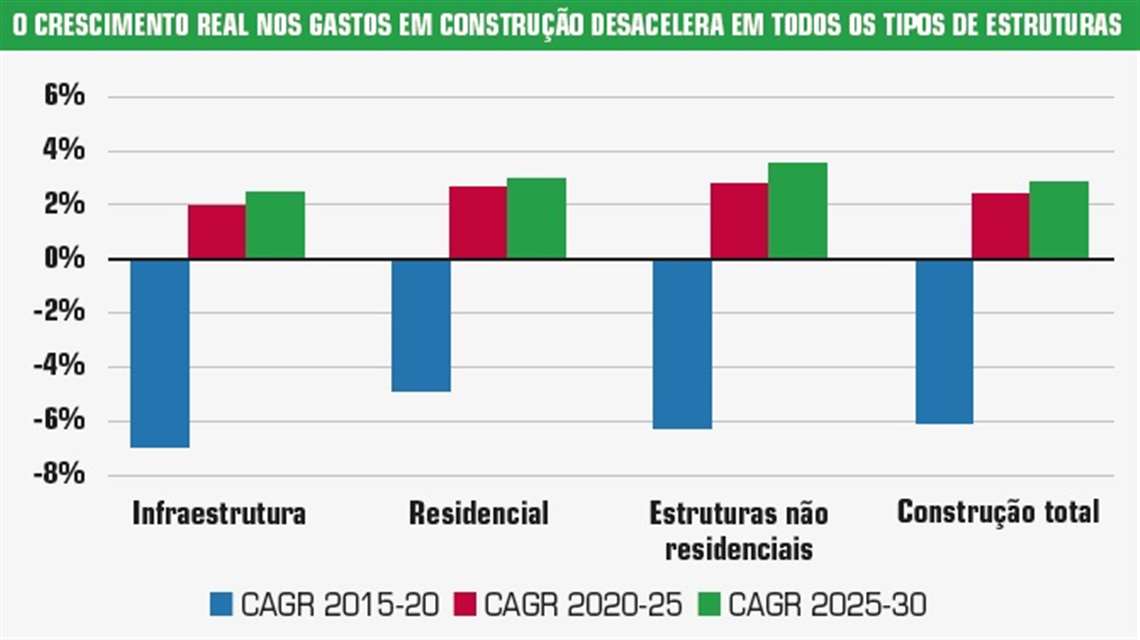

Os gastos em infraestrutura sofrem

Os gastos em infraestrutura foram os mais afetados pela recessão. Os pacotes de estímulo econômico normalmente incluem um componente de infraestrutura, mas globalmente, a política fiscal priorizou a preservação da renda dos funcionários e até mesmo a viabilidade dos negócios por meio de pagamentos e subsídios.

A construção de infraestrutura é o maior componente da construção na região e responde por quase metade dos gastos com construção. Brasil e Argentina têm os maiores mercados de infraestrutura e estão entre os mais expostos à desaceleração econômica e aos desafios fiscais. Portanto, os gastos com infraestrutura para a região serão inferiores a 2% nos próximos cinco anos.

A construção residencial tem sido a melhor, um tema comum em todo o mundo com esta recessão. A política fiscal impôs um limite mínimo às perdas de renda, enquanto a atividade restrita criou demanda por moradias melhoradas. Estruturas não residenciais foram afetadas quase tão gravemente quanto a infraestrutura. As estruturas de negócios foram particularmente afetadas, assim como escritórios, varejo e hospedagem.

A América Latina continua enfrentando desafios significativos, exacerbados pelos impactos da pandemia sobre os saldos fiscais. A saída será longa para a maioria das economias, e a cumprimento da vacinação será um diferencial importante. Ainda assim, embora a maioria das economias se aproximará dos níveis de 2019 em 2022, os gastos com construção podem não se recuperar a esses níveis até 2024.

|

SOBRE IHS Fundada em 1959, a IHS é a principal fonte de informação, conhecimento e análise em áreas críticas que moldam o cenário de negócios atual. Empresas e governos em mais de 150 países ao redor do mundo contam com conteúdo abrangente, análise de especialistas independentes e métodos de entrega flexíveis da OHS para tomar decisões de alto impacto e desenvolver estratégias com rapidez e confiança. Sediada em Englewood, Colorado, EUA, a IHS está comprometida com o crescimento sustentável e lucrativo e emprega aproximadamente 8.000 pessoas em 32 países ao redor do mundo. |

BOLETIM

CONECTAR-SE COM A EQUIPE