4 maneiras pelas quais a hierarquia dos OEMs de construção pode mudar em meio aos desafios tecnológicos

02 August 2023

Desde o seu lançamento na década de 1990, a KHL Yellow Table tornou-se a referência padrão do setor, acompanhando o tamanho dos 50 maiores OEMs do mundo em receita. Mas, em um momento de mudança técnica e de modelo de negócios sem precedentes, quem provavelmente serão os vencedores e os perdedores nas Tabelas Amarelas que virão? Alan Berger e Carl Gustaf Göransson, da empresa de consultoria de veículos comerciais abcg, espanaram sua bola de cristal para sugerir como serão as futuras Tabelas Amarelas.

Image: AdobeStock

Image: AdobeStock

A previsão é muito difícil, principalmente quando se trata do futuro, como diz a velha piada. Mas neste caso provavelmente é melhor começar fazendo o oposto e olhando para o passado.

Ao longo dos anos, vimos os OEMs passarem de uma relativa obscuridade para o top 10 da Tabela Amarela , enquanto alguns dos primeiros 10 jogadores caíram (você se lembra quando Ingersoll Rand e Terex estavam no top 10?).

Todos os players cresceram com o mercado e, com certeza, alguns ganharam participação relativa no mercado.

Mas, no geral, a maior parte do movimento nos últimos anos veio do movimento relativo de mercados individuais ou da atividade de fusões e aquisições.

Como a maioria dos OEMs é mais forte em uma ou duas regiões do que em outras (Caterpillar nos EUA, Komatsu no Japão, Sany na China etc.), um ano (ou década) forte para uma região pode impulsionar um OEM no ranking.

Obviamente, o oposto também é verdadeiro. Os OEMs chineses, por exemplo, subiram na tabela de 2021, pois a demanda doméstica permaneceu forte em um mercado global relativamente fraco, mas apenas para cair novamente quando as tabelas viraram na lista mais recente.

Carl Gustaf Göransson (Image supplied)

Carl Gustaf Göransson (Image supplied)

Gastar dinheiro também ajuda a comprar promoção para você mesmo - a aquisição da Wirtgen pela Deere impulsionou-a seis posições acima da noite para o dia.

Da mesma forma, a Volvo CE também se tornou um player quando gastou os lucros da venda de sua divisão de carros e acumulou várias marcas (incluindo o negócio de escavadeiras da Samsung) há mais de 20 anos.

Embora a Europa, a América do Norte e a China continuem tendo seus altos e baixos um em relação ao outro, acreditamos que serão relativamente pequenos no impacto total daqui para frente.

Mas esta história ignora o país mais populoso do mundo – a Índia.

Assim como a China dominou a história do crescimento global nos últimos 10 anos, parece que a Índia está prestes a acelerar.

A presença local tem um impacto e a posição de mercado da JCB e da Hitachi reflete sua longa história no país.

Ao contrário da China, os OEMs indianos domésticos são relativamente pequenos e alguns dos players globais estão entrincheirados.

É provável que a ascensão da Índia impulsione a JCB solidamente para o top 10, enquanto potencialmente também move a Hitachi para cima. No geral, os OEMs podem manter uma forte posição global concentrando-se em uma ou duas regiões principais alinhadas com seus pontos fortes naturais.

O ‘desafio tecnológico triplo’

Se a indústria estivesse em um estado relativamente estável, essa análise poderia ser suficiente.

Alan Berger (Image supplied)

Alan Berger (Image supplied)

Mas afirmamos que o ‘desafio tecnológico triplo’ – automação e conectividade, combustíveis alternativos e mudanças correspondentes no modelo de negócios – que a indústria está enfrentando é um novo fator que pode reordenar a hierarquia competitiva.

Essas mudanças afetarão o design do produto e como os OEMs levarão seus produtos ao mercado, abrindo espaço para mudanças na hierarquia competitiva.

Argumentamos em outro lugar que os OEMs chineses têm uma vantagem natural na eletrificação, dado o intenso foco no ecossistema automotivo elétrico que existe na China, enquanto alguns dos OEMs europeus fizeram um profundo compromisso com máquinas eletrificadas (por exemplo, Volvo CE com seu equipamento compacto.)

Dito isso, os enormes investimentos necessários para o sucesso provavelmente levarão a algum nível de parceria ou consolidação. Particularmente entre os OEMs de médio e pequeno porte que estão lutando para manter sua linha de produtos atualizada e integrar as novas tecnologias.

Reunindo tudo isso, vemos vários cenários potenciais, indo do relativamente chato ‘status quo’ - onde a maioria dos OEMs gerencia o desafio triplo da tecnologia igualmente bem - para uma sacudida na indústria onde os OEMs chineses dominam os 10 primeiros.

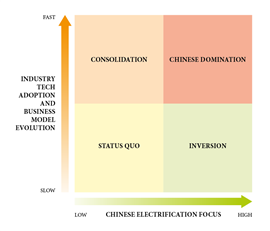

A figura abaixo mapeia os cenários potenciais ao longo de dois eixos principais. A medida que as empresas chinesas capitalizam os pontos fortes de eletrificação que suas contrapartes automotivas criaram ao longo da direção horizontal e a velocidade com que as novas tecnologias e as mudanças correspondentes no modelo de negócios são adotadas pelos clientes finais.

Cenários

Source: abcg

Source: abcg

Isso resulta em quatro cenários como os extremos:

1) Consolidação: Cria uma especialização mais focada, como alguns grandes players de equipamentos compactos e algumas empresas de equipamentos grandes dominantes. Isso naturalmente segue o crescimento mais rápido do que o mercado geral de equipamentos compactos. A principal consolidação vem dos players de médio e pequeno porte que precisam se unir para ganhar sinergias e escala nos investimentos.

2) Dominação chinesa: a China tem como alvo estratégico a eletrificação de automóveis de passageiros, criando o ecossistema mais robusto para veículos elétricos. Nesse cenário, o mercado se move rapidamente e os OEMs chineses alavancam seu eletroecossistema local para deslocar players globais mais lentos, resultando em OEMs chineses assumindo uma parcela significativa dos 10 primeiros.

3) Inversão: Enquanto a adoção da tecnologia avança lentamente, o alto foco na eletrificação na China permite que os OEMs chineses menores subam significativamente na Tabela Amarela.

4) Status Quo: Aqui, o desafio triplo da tecnologia evolui tão lentamente no mercado que os drivers usuais – tamanho relativo do mercado e atividade de M&A definirão a direção.

O desafio triplo da tecnologia traz uma nova dinâmica para o tamanho do mercado tradicional e impulsionadores de M&A do movimento da indústria. Os OEMs que estão atualmente em posições confortáveis na Tabela Amarela podem se ver caindo significativamente se não administrarem bem e rapidamente esse cenário em evolução.

Sem nenhum cenário claro parecendo mais provável do que os outros, prever o futuro nunca foi tão complicado.

Então, quem vai ganhar? Como diz o velho clichê - só o tempo dirá.

Alan Berger e Carl Gustaf Göransson são sócios-gerentes da prática de consultoria de veículos comerciais abcg .

BOLETIM

CONECTAR-SE COM A EQUIPE